Odvody OSVČ od roku 2025

Odvody OSVČ se od nového roku zvýší zhruba o tisícovku

Osoby samostatně výdělečně činné budou mít od ledna 2025 vyšší odvody. Minimální záloha sociálního pojištění OSVČ (hlavní činnost) se od nového roku zvedne o 907 Kč a minimální záloha zdravotního pojištění stoupne o 175 Kč, celkově tak jde o navýšení o 1 082 korun měsíčně.

Sociální pojištění

U sociálního pojištění OSVČ se do roku 2023 minimální měsíční vyměřovací základ vypočítával jako 25 % ze stanovené průměrné mzdy. V rámci schválených změn účinných od roku 2024 se postupně navyšuje minimální vyměřovací základ u OSVČ, a to po dobu 3 let vždy o 5 %. V roce 2024 se vyměřovací základ zvýšil na 30 % průměrné mzdy, pro rok 2025 se použije 35 % průměrné mzdy a od roku 2026 se výpočet ustálí na 40 % průměrné mzdy. Minimální měsíční záloha pro OSVČ na hlavní činnost pro rok 2025 tedy činí 4 759 Kč.

Zdravotní pojištění

Výpočet minimálních záloh na zdravotní pojištění je již o něco jednodušší. Minimální vyměřovací základ zdravotního pojištění se stejně jako v minulosti i v roce 2025 stanoví jako 50 % průměrné mzdy. Navýšení je tedy dané pouze rostoucí výší průměrných mezd. Minimální měsíční záloha pro OSVČ na hlavní činnost pro rok 2025 tedy činí 3 143 Kč (výpočet – 46 557 : 2 x 13,5 % = 3 142,60 Kč, zaokr. 3 143 Kč)

OSVČ vykonávající vedlejší činnost minimální zálohu na zdravotní pojištění stanovenou nemají. Pokud je OSVČ vykonávající vedlejší činnost zaměstnána, neplatí ji buď vůbec, nebo ji platí na základě výpočtu z poslední známé odvodové povinnosti.

Měsíční platba zdravotního pojištění pro osoby bez zdanitelných příjmů, a to na částku 2 808 Kč.

Co se dále zvyšuje, je i minimální záloha na nemocenské pojištění, a to na částku 243 Kč. Nemocenské pojištění je nicméně pro OSVČ dobrovolné, platit jej tedy nemusí. Je nutné podotknout, že účast na nemocenském pojištění je nezbytnou podmínkou pro vznik nároku na peněžitou pomoci v mateřství – pro OSVČ platí alespoň 180 dnů v období jednoho roku před nástupem na mateřskou a zároveň minimálně 270 dnů v posledních dvou letech.

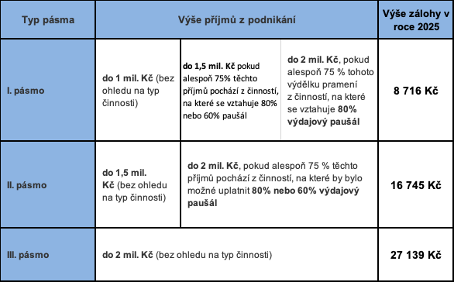

Paušální daň od roku 2025

Podnikatelé a živnostníci využívající režimu paušální daně platí daně a odvody jednou částkou.

V paušální dani je zahrnuto minimální zdravotní pojištění pro OSVČ hlavní, minimální pojistné na důchodové pojištění pro OSVČ hlavní zvýšené o 15 % a daň z příjmů ve výši 100 Kč. Záloha paušální daně je splatná vždy do 20. kalendářního dne příslušného měsíce.

Kam dál?

Novinky v odpisování fotovoltaických elektráren od roku 2025

Od 1. srpna 2025 končí speciální režim podle § 30b ZDP, který ukládal povinné 20leté odpisování technologické části FVE bez přerušení. Nový systém lépe odpovídá skutečné životnosti jednotlivých komponent a přináší větší daňovou flexibilitu. Co se mění Konec jednotného 20letého odpisování technologie FVE dle § 30b ZDP. Odpisy se nově řídí životností jednotlivých částí FVE. Firmy získávají více možností pro daňové plánování. Rozdělení FVE na části Každou fotovoltaickou elektrárnu je nově nutné rozdělit na: Technologickou část – panely, bateriové úložiště, měniče a další elektronika, nosné konstrukce (nepevně spojené s budovou). Stavební část – konstrukce pevně spojená s budovou a kabelové trasy vedené v budově. Technologická část – odpisové skupiny Komponenta Typické zařazení Odpisová skupina Doba odpisování Fotovoltaické panely Technologie 2 5 let Baterie (úložiště) Technologie 2 5 let Měniče a elektronické prvky Technologie 2 nebo 3 5 let (sk. 2) / 15 let (sk. 3) Nosné konstrukce (nepevně spojené s budovou) Technologie 3 20 let Stavební část – beze změny Konstrukce pevně spojená s budovou – posuzuje se jako technické zhodnocení stavby nebo součást stavby. Kabely a kabelové trasy v budově – jsou součástí ocenění budovy. Pozor: V posouzení stavební části FVE nedochází ke změně – platí dosavadní pravidla. Standardní pravidla pro technologickou část Namísto jednotného režimu se uplatní běžná pravidla: volba mezi rovnoměrným a zrychleným odpisováním, možnost odpisy přerušit. To podnikatelům umožňuje lépe plánovat daňové zatížení v čase. Přechodná ustanovení FVE pořízené a zařazené do užívání do 31. 7. 2025 pokračují ve starém režimu podle § 30b ZDP. Dobrovolný přechod na nový režim je možný u zařízení zařazených v období 1. 7. 2024 – 31. 7. 2025. Upozornění: Informace mají obecný charakter a nenahrazují individuální daňové poradenství.

Zobrazit více

Pozor na vrácení odpočtu na DPH u neuhrazených závazků

Od 1. ledna 2025 vstupuje v platnost nové ustanovení § 74b zákona o DPH, které ukládá plátcům DPH povinnost opravit (snížit) uplatněný odpočet DPH, pokud závazek neuhradí ve stanovené lhůtě. Kdy povinnost vzniká Úprava se týká plnění s datem uskutečnění po 1. 1. 2025. Pokud závazek nebude uhrazen do konce 6. měsíce po splatnosti, musí plátce snížit odpočet DPH v přiznání za období, do kterého spadá poslední den této lhůty. Co to znamená pro podnikatele Nutnost přesného účtování a sledování data splatnosti. Zavedení kontrolních mechanismů, které upozorní na blížící se konec lhůty. Možnost znovu uplatnit odpočet DPH, pokud bude závazek dodatečně uhrazen. Příklad Podnikatel obdrží fakturu: Datum přijetí: 6. ledna 2025 Hodnota: Základ daně 100 000 Kč, DPH 21 000 Kč Splatnost: 27. června 2025 Pokud nebude faktura uhrazena ani do 31. července 2025, musí podnikatel vrátit celý uplatněný odpočet: V červencovém přiznání k DPH (měsíční plátce) Nebo ve 3. čtvrtletí (čtvrtletní plátce) Jak uvést opravu v přiznání k DPH Vrácení odpočtu: Ř. 40 nebo 41 se záporným znaménkem Ř. 34 s kladným znaménkem Následné zvýšení odpočtu (po dodatečné úhradě, dle § 74b odst. 4): Ř. 40 nebo 41 s kladným znaménkem Ř. 34 se záporným znaménkem Jak uvést opravu v kontrolním hlášení Oddíl B.2. – bez ohledu na výši opravy. Příznak „P“ ve sloupci 12. Uvede se DIČ věřitele a evidenční číslo dokladu. Na co se úprava nevztahuje Přijatá zdanitelná plnění, kde má povinnost přiznat daň příjemce plnění (např. pořízení zboží z jiného členského státu, režim přenesené daňové povinnosti v tuzemsku). Pokud si nejste jistí, jak správně opravu odpočtu provést, obraťte se na nás – rádi Vám poradíme.

Zobrazit více

Povinný audit účetní závěrky se v roce 2026 změní

Od 1. ledna 2026 vstupuje v platnost novela zákona o účetnictví, která zásadně mění pravidla pro povinný audit účetní závěrky. Pro stovky až tisíce menších firem to znamená úlevu od povinnosti auditovat účetní závěrku. V tomto článku popisujeme nejdůležitější změny, jejich dopad a co by měli podnikatelé zvážit. Hlavní změna: audit už jen pro střední a velké účetní jednotky Novela stanoví nové limity pro audit. Pokud účetní jednotka ve dvou po sobě jdoucích obdobích překročí alespoň dvě ze tří kritérií, spadá pod povinný audit: Roční čistý obrat – 240 milionů Kč Aktiva celkem – 120 milionů Kč Průměrný počet zaměstnanců – více než 50 Pokud tedy firma překročí jen jeden z těchto limitů, audit povinný nebude. Dosud byly limity výrazně nižší – obrat 80 mil. Kč a aktiva 40 mil. Kč. Malé firmy, které nedosáhnou těchto vyšších hranic, už audit mít nemusí. Navýšení limitů pro kategorizaci účetních jednotek Novela rovněž upravuje limity pro kategorizaci účetních jednotek, a to především z pohledu kritérií ekonomických – aktiva, obrat. Limit pro počet zaměstnanců zůstává stejný. Nová pravidla pro kategorizaci jsou přitom platná už pro posouzení roku 2024. Kategorie Nové limity (aktiva / obrat / zaměstnanci) Mikro do 11 mil. Kč / 22 mil. Kč / do 10 zaměstnanců Malá do 120 mil. Kč / 140 mil. Kč / do 50 zaměstnanců Střední do 600 mil. Kč / 1,2 mld. Kč / do 250 zaměstnanců Velká nad tyto hranice Co to znamená pro malé a střední podniky Osvobození od auditu = úspora času i nákladů Menší firmy, které doposud musely auditovat, se nyní mohou od této povinnosti oprostit. Audit pro ně často představoval značné administrativní i finanční náklady, přičemž přínosy byly omezené. Přehodnocení, kdo spadá do jaké kategorie Některé firmy, které by podle starých limitů spadaly do kategorie středních (a musely auditovat), nově mohou zůstat v kategorii “malých účetních jednotek” a audit je od nich odpadne. Pozor na dobrovolný audit I když firma nebude povinně auditována, může si ho nechat provést dobrovolně – např. kvůli důvěře bank či investorů. Riziko nižší kontroly Kritici upozorňují, že omezení auditu u menších firem může vést k menší transparentnosti. Bez povinného externího ověření mohou být účetní chyby nebo odchylky hůře odhalitelné. Proč ke změně tomu došlo? Inflace a posun ekonomiky Staré limity (80 mil. Kč obrat / 40 mil. Kč aktiva) ztratily svou relevanci – mnoho dnešních “malých” firem už je v praxi nad těmito částkami. Novela přináší “inflační navýšení” limitů, aby odpovídaly současné realitě. Jednodušší podnikatelské prostředí Hlavním cílem je ulevit drobným podnikatelům od neefektivní byrokracie a snížit zátěž, která často byla vnímaná jako “na sílu”. Soulad s evropskými předpisy V prosinci 2023 nabyla účinnosti směrnice č. 2013/34/EU o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zpráv některých forem podniků, která navýšila limity pro kategorizaci účetních jednotek. Členské státy měly 12 měsíců na její implementaci. Kdy se nová pravidla uplatní? Novela byla přijata v roce 2025 jako zákon č. 316/2025 Sb. Účinnost hlavních ustanovení od 1. ledna 2026 Pro posouzení kategorie účetní jednotky se uplatní nová kritéria už k 31. 12. 2024 (jinými slovy, přechod bude plynulý) Účetní období roku 2025 se ještě hodnotí podle stávajících (nižších) limitů – teprve pro období od roku 2026 nová pravidla opravdu nastoupí Kdo si audit udržuje bez ohledu na velikost Ne všechny subjekty mohou nově “ušetřit” za audit. Pokud podléháte některému zvláštnímu právnímu režimu (např. banka, pojišťovna, emitent cenných papírů, veřejný sektor), audit zůstává povinný i nadále – bez ohledu na to, že byste spadali pod limit pro malou účetní jednotku. Novela tyto výjimky nijak nemění. Doporučení pro podnikatele Zkontrolujte, zda vaše firma po novele překročí limity Pokud jste dosud museli auditovat, zjistěte, zda podle nových limitů stále budete muset. Rozhodněte, zda si audit udělat dobrovolně I bez zákonné povinnosti může mít audit smysl – pro banky, investory či důvěru partnerů. Poradit se s účetním či auditorovým expertem Posouzení konkrétní situace je klíčové. Upozornění: Informace mají obecný charakter a nenahrazují individuální daňové poradenství.

Zobrazit více